作为亚利桑那州立大学的员工, 你有责任确保资金, 财产和设备不受损失. 需要注意的一个重要的基本概念是,在您的组织中可能存在欺诈行为. 如果你不相信欺诈是可能的,即使它很明显,你也不会识别它. 通常,欺诈行为最初被视为行政错误,因为个人无法想象欺诈的存在,特别是在与同事有长期联系的组织中.

什么是欺诈?

欺诈是一种故意的行为(或不作为),目的是通过欺骗或虚假陈述或隐瞒真相或其他不道德的手段获得未经授权的利益, 哪些是别人相信并依赖的. 使用上述任何手段剥夺他人或机构有权享有的福利也构成欺诈.

欺诈可以用多种方式定义,包括以下几种:

欺诈是故意歪曲或隐瞒重大事实,从而给另一方造成经济或其他损失的行为.

欺诈就是使用欺骗, 错误的建议, 压制真相, 或者其他不公平手段, 谁被认为是剥夺他人财产或金钱的依据, 使相信并依赖这种行为的一方蒙受损失的.

欺诈是个人或组织故意实施的欺骗行为, 无论是内部的还是外部的, 这对他们有利, others, 或组织或可能对他人或组织造成损害的人, 包括伪造财务或其他记录,以掩盖金钱或其他资产的盗窃.

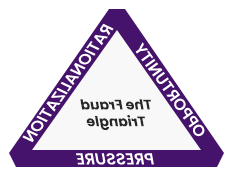

人们为什么会欺诈?

实施欺诈的员工之所以能够这样做,通常是因为有机会, 压力和合理化. 下面的“欺诈三角”最能说明欺诈的各个阶段.

实施欺诈的员工之所以能够这样做,通常是因为有机会, pressure, 还有一种合理化. 机会通常是通过内部控制的弱点提供的. 一些例子

包括不充分或没有:

Supervision

职责分离

管理审批

系统控制

施加压力的原因有:

个人财务问题

个人恶习,如赌博、吸毒、负债累累等.

不切实际的截止日期和绩效目标

当个人为欺诈行为找到正当理由时,合理化就发生了. 这种合理化因情况和个人而异. 一些例子包括:

“我真的很需要这笔钱,拿到工资后我会把它放回去的.“在很多情况下,他们把钱放回原处,只是为了以后拿更多的钱,而不是偿还.

“比起国税局,我更愿意让公司盯着我.”

“我承受不起失去一切——我的房子、汽车、一切.”

“再说,公司欠我的.”

欺诈如何影响大学?

欺诈伤害所有人. 欺诈是一种不可忽视的常见风险. 如果做不到这一点,最终会挫伤士气, 损害了大学的声誉,并对捐赠者提供的资金的信托责任提出了质疑, 政府机构, students, and parents. 欺诈通过直接影响或通过增加税收和产品及服务成本间接使每个人付出代价.

大学常见的诈骗手法包括滥用采购卡(“p卡”)。, 虚报费用账目, 列出虚构的供应商, 操纵供应商投标, 通过虚报工作时间,收取回扣,滥用工资和加班费.

谁有责任阻止欺诈?

Management. 内部审计负责检查和评价管理层为履行这一义务所采取行动的充分性和有效性. 威慑包括采取行动阻止欺诈和限制经济损失,如果它确实发生. 防止舞弊的主要机制是强有力的内部控制.e.、政策和程序、职责分工、对账等.).

谁负责发现欺诈?

欺诈应当由工作人员在正常履行职责的过程中发现, 如果存在强控制. 内部审计师应该对舞弊有足够的了解,以确保他们能够识别舞弊可能发生的指标. 如果检测到重大的控制弱点, 内部审计员进行的其他测试应包括旨在查明其他舞弊指标的测试. 不期望内部审计师拥有与主要职责是发现和调查舞弊的人员相当的知识. 单独的审计程序, 即使是在应有的专业护理下, 不能保证欺诈行为会被发现.

谁负责报告疑似舞弊或实际舞弊?

任何在大学内有合理怀疑涉嫌欺诈或有实际证据证明欺诈的人. 所有员工都有义务确保大学是一个良好的控制环境,没有不法行为或犯罪活动.

我应如何举报涉嫌欺诈?

涉嫌欺诈或财务不当行为应向主管报告, 部门主管, 或内部审计署署长. 在某些情况下,员工可能会担心遭到报复,并且不愿意与上司讨论这些问题. 协助处理这些特殊情况, 大学利用ethicpoint为您提供一个简单的, 以无风险的方式匿名和保密地报告任何可能涉及违反pg电子游戏试玩既定政策的不道德或其他不当行为的活动. 您可以通过访问亚利桑那州立大学道德热线页面获取更多信息或拨打免费电话877-310-0424来访问此服务.

References:

注册欺诈审查员协会-向联合国报告